产业新闻

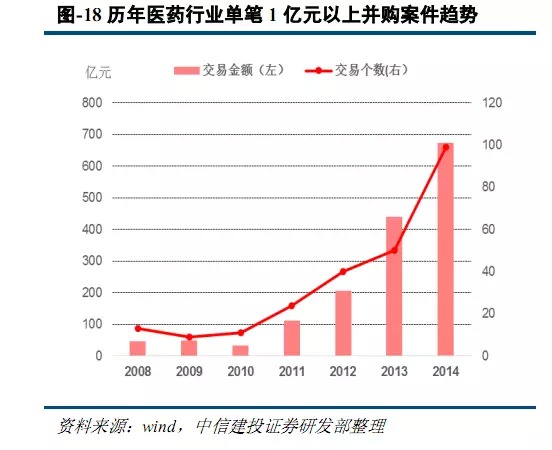

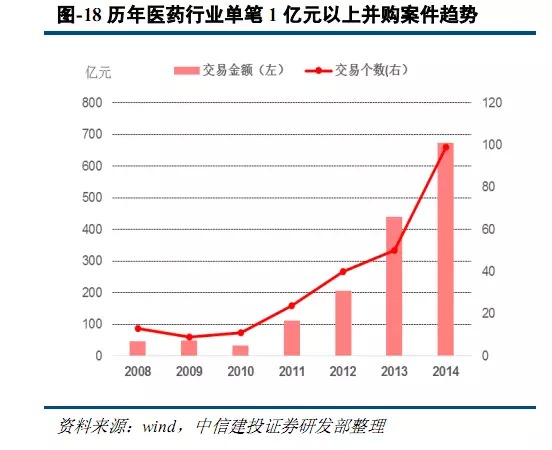

2008-2014,医药亿元以上并购统计

2013年医药行业并购重组余温未散,今年新一轮的整合浪潮又接踵袭来。2014年,医药行业内排除跨境并购单笔1亿元以上的并购重组案件总额已达到673 亿元,案件数达到99起,额度同比增长53%。

三大因素助力并购重组

医药企业重组并购热潮的到来,也不是空穴来风。我们从行业内部、企业内部和外在环境等三个方面来分析其动因。

首先,重组并购是我国医药产业集中度提升和做大做强的最佳选择。据南方所统计数据显示,我国药厂数量为4516 家,为美国药厂数的五倍,而中国药品市场规模仅为美国市场的1/3。中国药厂拥有的批文也均以仿制药3 类和6 类批文为主。这都充分显示我国医药企业低水平同质化竞争明显。

因此,中国医药企业要做大做强,就急需提高行业集中度来减少和避免低水平同质化竞争。毫无疑问,医药企业重组并购是减少同质化企业竞争的最直接和最便捷的方法,这也是未来医药行业提高行业集中度的最佳选择。

其次,重组并购是集团企业壮大的内在需求。集团企业的重组并购一方面可充分发挥企业规模效应,大幅提升收入和降低成本,以期达到增强企业竞争力的目的。另一方面可促进内部资源优势互补,提升集团内部研发和营销能力,为集团公司未来快速发展奠定基础。

再次,强制性标准和认证也促进了行业内的重组并购。现阶段,国内众多中小医药企业均未通过新版GMP(2011年颁布,3年过渡期)、美国FDA 和欧洲COS等强制认证标准等,仍在非规范生长状态。盈利情况不佳的中小医药企业无力进行工艺和车间改造以适应此类强制性标准和认证的要求,这就为行业内大型医药企业并购中小企业提供了绝佳的机会。

民营企业转型:着眼新兴产业转型及并购效率提升

一般说来,国内民营医药企业有两个来源:其一是由国企改制而来;其二是受益于医改的单个(类)品种营销起家。这些民营医药企业也往往存在品类单一和资金实力不如大型国有企业雄厚等风险。因此,民营医药企业对较大规模的并购心有余而力不足。

也因此,相比大手笔的国有企业重组并购来说,民营医药企业更注重效率和收益,较多地进行精细化的并购。我们从近年来民营医药企业并购案例来看,民营医药企业注重效率收益。表现在如下两个方面:

民营医药企业更看重有潜力的新品种。从A 股上市公司并购公告可以看出,民营医药企业相中的收购标的中,皆有较潜力的品种。如浙江福韦的抗病毒药阿德福韦酯(安科生物收购)、南诏药业的肿瘤辅助药物科博钛注射药(益佰制药收购)和正鑫药业的结石清胶囊(贵州百灵收购)等。

民营医药企业乐于尝试新业务的收购。一般说来,新兴子行业业务有较多风险。国有企业管理层从各方面考虑,较少地参与新兴业务的收购。而民营医药企业体制灵活多样且转型成本低,因此民营企业敢于较多地涉足新兴业务收购。随着医药保健行业被看好,一些非医药行业也积极并购进入医药产业。

友情链接:

国家药品监督管理局|

辅仁药业集团|

辅仁医药公司|

河南辅仁堂制药|

开封制药|

开封豫港制药|

河南同源制药|

河南辅仁怀庆堂制药|

河南省宋河酒业|

老子国学教育基金会|

阿土伯商铺|

新浪微博|

腾讯微博|

39健康|

百度百科|

360百科|

爱爱医|

新浪博客|

搜狗百科|

顺企网|

腾讯视频|

道客巴巴|

自学网|

医药网|

寻医问药|

互联网药品信息服务资格证书:(京)-非经营性-2020-0022 | 京ICP备05040455号-1 | 地址:北京经济技术开发区荣昌东街7号隆盛工业园9号楼(邮编100176) 公司电话:010-67805589 | 销售电话:010-67806276 | 北京远策药业有限责任公司版权所有 All Rights Reserved.